'부모 봉양위한 합가' 양도세·종부세 감면..만60세 기준일 주의 [김종필의 절세 노트]

부모와 자녀가 함께 살고자 할 때 가장 관심을 가지는 부분 중 하나가 세금이다. 특히 양도세와 종부세에 어떤 영향을 미치는지다.

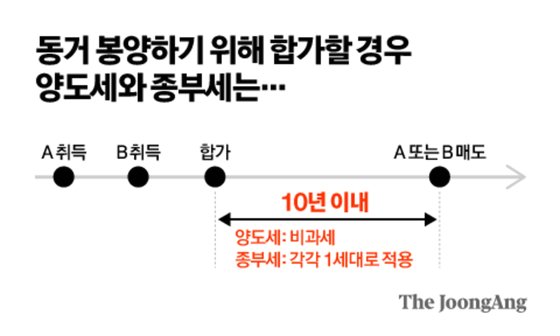

원칙적으로 세대를 합치면 세대원의 주택 수를 합쳐서 판단해야 한다 하지만 동거봉양 목적에서 세대를 합치는 경우까지 세금 상 불이익을 주는 것은 불합리하기 때문에 양도세나 종부세에서 특정한 조건을 충족하는 것을 전제로 일정 기간 혜택을 주고 있다.

양도세에서 1주택을 보유하고 1세대를 구성하는 사람이 1주택을 보유하고 있는 60세 이상의 직계존속을 동거 봉양하기 위해 세대를 합치는 경우를 보자. 1세대가 2주택을 보유하게 되는 경우 합친 날부터 10년 이내에 먼저 양도하는 주택은 이를 1세대1주택으로 보고 비과세 대상 여부를 판단한다.

양도일 현재 2년 보유 또는 2년 보유 및 2년 거주 요건을 갖추면 1세대1주택 양도세 비과세 혜택을 받을 수 있다. 매매금액이 12억원 이하이면 양도세가 없고 12억원을 초과하면 초과 비율의 양도차익에 대해 양도세를 계산한다.

2년 이상 거주하면 보유 기간별 4%(40% 한도)와 거주 기간별 4%(40% 한도)를 장기보유특별공제 적용을 받을 수 있고 2년 미만 거주한 경우라면 6~30%의 장기보유특별공제를 적용받을 수 있다.

일시적 2주택자와 1주택자가 합가하는 경우도 가능하다. 일시적 2주택자가 유예기간 내에 기존 주택을 매도해 1세대 1주택 비과세 혜택을 받고 합가일로부터 10년의 기간 내에 1주택을 매도하면 1세대1주택의 양도로 간주해 양도세 비과세 혜택을 받을 수 있다.

여기서 주의할 점은 만60세 이상 여부는 세대 합가일을 기준으로 판단한다는 것이다. 합가일 현재 만60세 미만인 직계존속과 합가한 경우는 이러한 혜택을 받을 수 없다. 다만, 직계존속과 그 배우자가 모두 만60세 이상일 필요는 없다. 두 분 중에 한 분만이 만60세 이상이면 된다. 직계존속의 범위에는 본인뿐만 아니라 배우자의 직계존속을 포함한다.

종부세는 동거 봉양하기 위해 합가함으로써 과세 기준일 현재 60세 이상의 직계존속과 1세대를 구성하는 경우에는 합가한 날부터 10년 동안 각각 1세대로 본다. 양도세는 합가일 현재로 연령을 판단하지만 종부세는 과세기준일을 기준으로 판단한다.

따라서 과세 기준일인 매년 6월 1일 현재 만60세 이상에 해당해야 한다. 합가한 날 당시는 60세 미만이었으나, 합가한 후 과세기준일 현재 60세에 도달하는 경우는 합가한 날부터 만60세 미만의 기간은 동일 세대로 보고 합가한 날부터 10년 기간에서 60세 이상인 기간은 각각 1세대로 보아 종부세를 적용한다. 합가일 현재 연령 조건을 충족하지 못하면 혜택을 받을 수 없는 양도세와 구별되는 점이다.

양도세와 종부세에서 각각의 세대로 인정하는 기간은 10년이다. 10년이 지나면 동일 세대로 보고 양도세와 종부세를 적용한다. 이 경우 다시 세대 분리를 하면 각각 1세대로 되돌아올 수 있으므로 약간의 불편은 있지만 크게 걱정할 필요는 없다.

아래의 사례를 통해 이 내용을 정리해 보자.

[사례] A주택(2016년 2월 취득)을 보유한 자녀와 B주택(2018년 10월 취득, 조정대상지역)을 보유한 부모(부 62세, 모 59세)가 합가해서 2주택이 되었다. A주택과 B주택의 양도세와 종합부동산세가 어떻게 적용될까

A주택과 B주택 중 어느 하나를 합가일부터 10년 이내에 매도하면 양도세 비과세를 적용받을 수 있다. 다만 A주택은 거주하지 않았어도 양도세 비과세를 받을 수 있지만 B주택은 2017년 8월 3일 이후에 취득했으므로 매도일에 2년 이상 거주 요건을 충족해야 한다.

종부세에서 합가일부터 10년간은 각각 1세대1주택으로 보기 때문에 A주택과 B주택의 각 공시가격이 11억원 이하라면 종부세를 내지 않는다. 공시가격 11억원을 초과하는 부분에 대해서만 종부세를 내면 된다. 10년을 지나간 경우에는 다시 세대를 분리하면 각자 1세대로 양도세와 종부세를 적용받을 수 있다.

김종필 세무사

■ 김종필 세무사는...

「

세무사 김종필은 재산과 관련한 세금컨설팅을 전문분야로 하고 있다.

27년간 세무경험을 바탕으로 고객의 재산과 관련한 심도있는 세금분석을 하여 고객에게 최적의 절세안을 제시하고 있다.

강의나 기고를 통하여 세금을 쉽게 알리려는 활동도 하고 있다.

」

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- “난 송해 선생님 양딸” 목발 짚은 50대女, 새벽5시 빈소서 난동

- "너무 예뻐서" SNS 화제된 지명수배자, 하루 만에 자수한 까닭

- "뭔가 깨지며 비명소리 들렸다…CCTV엔 인화물질 든 50대 남성"

- 윤 방문 피자집 알고 보니...대통령 돼 다시 찾은 '약속의 골목'

- "임신 배 숨기는 여배우들 안타까워" 이하늬가 만삭 화보 찍은 이유

- 배우 한예리, 올해 초 이미 결혼..."비연예인과 백년가약"

- "이재명 욕설은 왜곡, 박지현이 선거 망쳐"…내가 개딸이다

- 말없이 빈소 찾은 유재석...후배들이 기억하는 선배 송해의 모습

- "뭔가 깨지며 비명소리 들렸다…CCTV엔 인화물질 든 50대 남성"

- K팝 앨범 사려고 오픈런 해놓고…곧장 쓰레기통 버린다, 왜